问题 :期权和期货在规避风险时的区别是什么?

期货与期权是衍生品市场的重要组成部分,二者作为类似的交易产品,都为投资者提供赚钱和对冲当前投资的机会。期权和期货,都有个“期”字,表面上看,期货和期权都可以实现在未来某个时间买入或卖出标的资产,但两者存在本质区别。

期权和期货市场在运作机制、风险对冲、交易双方的权利义务以及它们对投资者的风险方面都大相径庭,究竟该选择哪一个产品来做风险对冲呢?

首先,从交易对象上,期权买卖的是一种“权利”,而期货签订的是一份“合约”

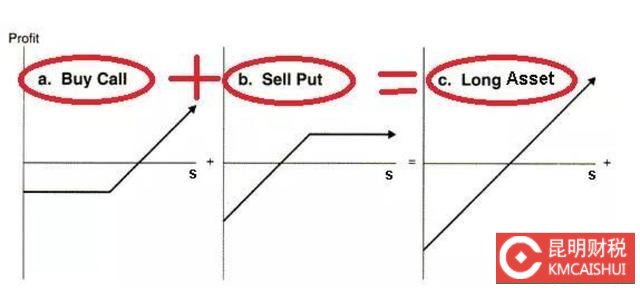

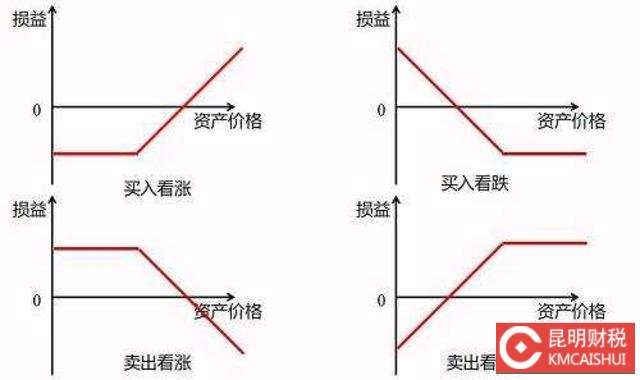

期权的英文单词是“Option”,是一种“选择权”,期权的买方通过向卖方支付一笔初始费用(“权利金”或“期权费”),获取该项权利,买方可以审时度势选择执行或者不执行该权利。比如购买看涨期权,到期时如果合约价格高于行权价格,该期权的买方有权利选择行权获利;到期时如果合约价格低于行权价格,该期权的买方可以选择不行权,最大损失就是那笔初始期权费。

期货的英文是“Futures”,“Future Contracts”,即为“未来的合同”。期货是指,协议双方约定在将来某个日期按约定的合约条款(包括价格、交割地点、方式)买入或卖出特定数量的某种商品或金融资产的标准化协议。

所以,期权买卖的是对象是一种权利;期货则是交易双方签订的一份标准化合同。这种本质的区别导致期权与期货的交易双方在权利与义务、损益构成、保证金规则、杠杆等诸多方面都不同。

其次,期权交易双方在权利和义务上的地位不是对称的,而期货交易双方都是义务方。

期权具有非对称性,期权的买方交了期权费,因而只享有权利而不承担义务,而期权的卖方必须承担义务而不享有权利。权利方在期权到期时,可以根据到期标的价格选择行权或不行权,即买方有权选择买入或卖出标的;而卖方必须承担在买方行使权利时进行买卖的义务,而不享有权利。虽然期权的买卖双方在权利与义务上不对等,但是期权的定价机制,可以平衡后两者风险。

而期货的交易双方都有义务性,必须保证对应的合同在规定的时间被执行,按照约定价格买入或卖出标的,或进行现金结算。

第三,在期权交易中,投资者的风险和收益是不对称的,而期货合约双方承担的盈亏及风险是对称的。

对于期权买方,无论是看涨还是看跌,最大损失均为有限(最多为期权费),而最大盈利无限;即承担有限风险(即损失期权费的风险),而盈利则可能是无限的,而期权卖方享有有限的收益(以所获得期权费为限),却要承担无限亏损的可能,因此对期权卖方的技术水平和风险承受能力都有更高的要求。

这种风险、收益的结构差异也导致二者在风控方面的差异,如果利用期权进行套期保值,在锁定风险的同时,还预留进一步盈利的可能性,即标的资产价格往不利方向变动时可锁定已知的风险,而行情往有利方向发展时又可以获取更大的利润。

而利用期货进行套期保值时,在规避不利风险的同时也把有利风险转移出去,放弃了收益的进一步增长。期货合约买卖双方的收益结构也是对称的,一方亏损必然另一方盈利,只是双方都可能无限亏损。

第四,两种产品在保证金制度上也有差异。

保证金制度是在衍生品交易中为了防止义务方违约而设立的制度,因此只要 是义务方就必须缴纳保证金。在期权交易中,买方最大的风险仅限于已经支付的期权费,因而不需要再支付额外的履约保证金。而期权卖方面临违约的风险,因此必须缴纳保证金作为履约担保。

在期货交易中,无论是买方还是卖方都是义务方,因此都需要缴纳一定的保证金。

此外,期权和期货虽然都是杠杆产品,但杠杆倍数也不同。期货的杠杆为保证金比例的倒数,期货的杠杆倍数可能是固定的。期权的杆杆率等于期权价格变化百分比与标的资产价格变化百分比的比值,通常期权的价格远低于期货,因而期权的杠杆更高。

期权的价格走势受到诸多因素的影响,标的价格的影响只是一部分,还有时间和波动率等。简单地说,期权价格的走势和标的价格的走势并不是同步的。而期货价格和标的价格基本呈同步的线性变化。

在实际的对冲风险管理中,期货的对冲可以参考标的价格走势,但是期权的对冲就不能这么简单操作。期权还要考虑时间价值和波动率,所以期权对冲的难度比期货要大很多。

- 发表于 2020-11-15 00:03

- 阅读 ( )