快手前三季巨亏718.72亿,每年都亏几百亿,为什么没有倒闭?

作者: 昆明财税服务平台

看了好几个人的回答发现没有一位回答到要点上的,这是由于绝大部分人(包括所谓的金融专业人士)根本不懂港股里的一些特有规则,拿着a股的普通规则看快手这家港股上市公司的财务报表怎么可能讲清楚本质呢?快手虽然确实在亏损但真实的亏损额远远不到718亿元,为何这么说呢?大家先看看快手的三季报数据。

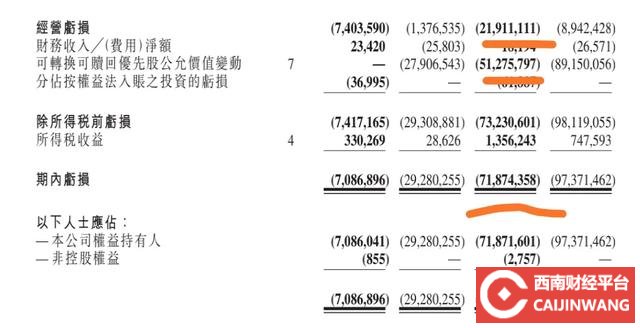

在快手的2021年度三季报里有几个比较重要的数据。一是期内亏损,也就是2021年1-9月亏损额确实为718亿元。二是经营亏损,也就是实际运营期间实打实的亏损的为219亿元。

大家难道不觉得奇怪吗?经营亏损与期内亏损怎么能够相差500多亿元,多亏的这部分钱去了哪里?

重点来了,在快手的财务报表中有一项叫作可转换可赎回优先股公允价值变动的东西(名字太长了,我就不打全了),这玩意发生了512亿元的亏损,和上面提到的差额对上了。因此,快手亏损718亿元的罪魁祸首就是这个可转换可赎回优先股公允价值变动。这玩意到底什么呢?快手为何会在这上面亏了那么多钱?

其实这是港股特有的一项东西,要摊开了讲十分复杂,我大致给大家解释一下。

港股上市公司,尤其是快手这样的科技类公司(包括前两年的小米、美团)在上市前会募集很多天使投资人,他们当时愿意出钱给快手就是等着它上市以后股价大涨。天使投资人当年出钱的时候快手给他们发了叫作可转换可赎回优先股的东西。由于没上市前快手的估值很低,因此这玩意的价值也低。等到了在港股上市以后,可转换可赎回优先股的价值随着上市公司的股价大幅上涨。

港股奇葩制度开始出现了,可转换可赎回优先股随着股价上涨所呈现出的差额要体现在公司的利润表里。由于快手是在今年2月上市的,因此这个差值会在快手的2021年一季报、半年报、三季报、年报里均有体现。而且快手的股价涨得越高,可转换可赎回优先股的公允价值变动也就越大,换句话说给公司利润带来的亏损也就越大。

这东西其实并不是快手真正的亏损只是会计上的一种记账模式导致的。公司上市后可转换可赎回优先股已经全部转换成普通股了。从2022年开始,快手的财报将恢复正常,不会再出现这500多亿元的“假亏损了”。当年美团上市的时候可转换可赎回优先股公允价值变动导致其2018年亏损了1155亿元,“假亏”的幅度更加大。

因此,快手前三季度的真正亏损额并不是718亿元,而是218亿元。这么来看亏得好像没有那么夸张了吧?

当然,9个月亏了200多亿元也不是一个小数目,但快手依然活得好好的。

主要的原因是科技类公司的钱多,利润为负并不是致命的,现金流为负才会让公司陷入危机。比如,某大可是赚钱的,但暴雷是由于现金流出现了问题。相反快手虽然亏得多但账面上的总现金还有524亿元,而快手的所有负债加一起才400多亿元。相比而言,某地产大企业的现金储备在2400亿元左右,负债总额为1.96万亿元。所以说,快手再亏个几百亿元也不会影响公司经营。

快手为何有那么多现金?前期风投给了一部分,在港交所上市的时候又圈了不少。

最后给大家普及一个概念,科技类公司前几年亏损是常态,就是要烧钱占领市场,大家不用大惊小怪。

以上答复希望对你有用,欢迎关注、点赞@王五说财,您的支持是对原创最好的鼓励!

- 上一篇:花呗怎么大面积都被停用了,出什么事了吗?

- 下一篇:联想,滴滴会不会移出中国市场?