发票的时效期是多少?

说到发票的时效,一般有增值税专用发票的抵扣时限,也有税前扣除的时限,以下说说关于发票的重要时间节点。

增值税专用发票认证和抵扣的时限:

现在认证和抵扣的时限是360天。也就是说,自发票开具之日起,360天内要完成认证或者是平台上的勾选。并且还要在相应的纳税申报期内,申报抵扣进项税。这个时间已经比之前延长很多了,所以,对于一般的企业来讲,时间都是比较充裕的。针对的发票范围是2017年7月1日及以后开具的增值税专用发票和机动车销售统一发票。

企业取得不合规发票的补救时限:

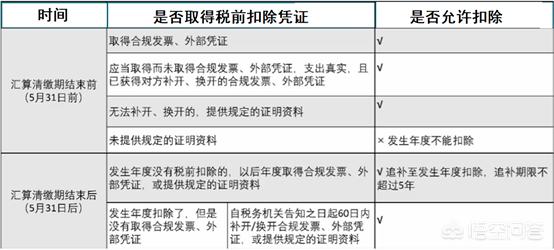

汇算清缴期结束了,如果税务机关发现企业应当取得发票,但是没有取得,或者取得了不合规的外部凭证,并且告知了企业的,企业应当自被告知之日起60天内补开、换开符合规定的发票或者其他外部凭证。如果特殊原因没法补开换开的,那么提供可以证明支出的真实材料。企业一定要珍惜这60天的补救期,向税务机关提供相关材料争取税前扣除。

追补扣除的时限:

企业由于一些原因(购销合同、项目纠纷、对方注销、撤销、吊销营业执照、被认定为非正常户)等,在规定期限内未能取得符合规定的发票和凭证的,企业主动没有进行税前扣除,待以后年度凭相关资料证实了支出的真实性的,相应的支出也可以追补至发生年度,追补扣除年限不超过5年。

企业应当把握好,在汇算清缴时,是否能够取得相关凭证,如果不能,那能不能有相关证明资料,如果都没有,那考虑在之后期间取得后,进行追补扣除。

- 发表于 2019-07-18 21:37

- 阅读 ( )