从事钢管脚手架租赁的公司没有进项发票年营业额300万税务如何处理?

作者: 昆明财税服务平台

我看到很多人说:没有进项发票就去取得进项发票啊!这回答真搞笑,题主说没有进项发票,肯定有他的难言之隐,能取得或者方便取得进项发票的话,他就不来这里问咱们了!

言归正传,咱们先来看一下钢管脚手架租赁的增值税规定,如果一般纳税人单纯的出租脚手架,年营业额300万元,没有进项发票,应交的税收如下:

1、增值税

单纯地出租脚手架,增值税税目为“有形动产租赁”,税率为13%,一般纳税人增值税计税办法为销项税额减进项税额;

应交增值税=300/(1+13%)×13%-0=34.51万元;

2、三项附加税

以在市区为例,城市维护建设税、教育费附加和地方教育费附加的计税依据为实际缴纳的增值税,税率分别为7%、3%和2%;

应交三项附加税=34.51×(7%+3%+2%)=4.14万元;

3、印花税

脚手架租赁属于“租赁合同”,适用税率为0.1%;

应交印花税=300×0.1%=0.3万元;

4、企业所得税

年应纳税所得额=300/(1+13%)-4.14-0.3=261.05万元

应交企业所得税=261.05×25%=65.26万元

说明一下,此处计算的企业所得税是就单笔业务而言的,文末会对企业所得税进行统一总结。

综上所述,一般纳税人单纯的出租脚手架,300万元的营业额,没有进项发票,应交税收合计=34.51+4.14+0.3+65.26=104.21万元。

是不是很可怕?那怎么办呢?怎么把税负降下来呢、或者说怎么把税率降下来呢?提供两个建议: 1、把设备和人一起“出租”

《财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》(财税〔2016〕140号)规定:纳税人将建筑施工设备出租给他人使用并配备操作人员的,按照“建筑服务”缴纳增值税。

按照上述规定,纳税人是不是可以考虑在出租脚手架的同时给配备操作人员呢?这样的话可以直接把增值税税率从13%降到9%,降到9%之后:

应交增值税=300/(1+9%)×9%=24.77万元,减少了34.51-24.77=9.74万元;

应交附加税=24.77×(7%+3%+2%)=2.97万元,减少了4.14-2.97万元;

可能有人要说:文件适用的是“建筑施工设备”,而我公司出租的是脚手架,可以适用这个文件吗?

答案是:可以!“建筑施工设备”包含什么内容,显然并不是只有机械才属于施工设备,那么我认为钢管扣件、木跳板等架设工具,也应当是可以的,而且在实务中有操作成功的案例!

可能还有人要说:文件规定要配备操作人员啊,我公司没有怎么办?

答案是:没人自己想办法去,还想少交税还不想动脑子,谁也帮不了你!

二、一般纳税人转为小规模纳税人

如果你公司一年只有300万元的营业额,建议你公司转为小规模纳税人,按照规定,符合条件的一般纳税人可以转为小规模纳税人,转为小规模纳税人之后:

应交增值税=300/(1+3%)×3%=8.74万元,比原来的34.51万元减少了34.51-8.74=25.77万元;

应交附加税=8.74×(7%+3%+2%)=1.05万元,减少了4.14-1.05=3.09万元;

另外,按照现行增值税的规定,小规模纳税人月销售额不超过10万元、季度销售额不超过30万元的,免征增值税,但是请注意,如果自开或者代开了增值税专用发票,那是不免税的。

可能有人要说:一般纳税人转小规模纳税人的文件截止日期是2020年的12月31日,新文件还没出来,怎么办?

答案是:这很难办吗?大不了我把原来的一般纳税人公司注销掉,重新成立一家小规模纳税人公司,这有什么难的呢?

综上所述,出租脚手架,没有进项发票,一定要想办法把税率降下来,不然税负超高!

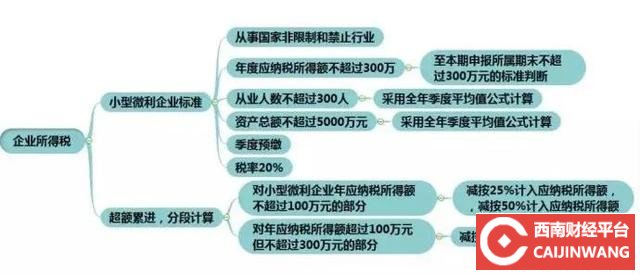

关于企业所得税的说明:题主所说的年营业额300万元,实际上,在实务中不可能一点进项发票都没有的,即使没有进项发票,在企业所得税前可以扣除的成本费用肯定是有的,只不过是多少之说而已,无论多少,年应纳税所得额都是低于300万元的!

按照企业所得税的相关规定,符合条件的小型微利企业,年应纳税所得额低于100万元的,适用税率20%、减按25%计算缴纳企业所得税;年应纳税所得额在100万元至300万元之间的,适用税率20%、减按50%计算缴纳企业所得税。

假设:经过计算,年应纳税所得额为90万元,应交企业所得税=90×25%×20%=4.5万元;年应纳税所得额如果为200万元,应交企业所得税=100×25%×20%+(200-100)×50%×20%=15万元。