新购车辆一次性税前扣除财务怎么做账?

作者: 昆明财税服务平台

这个问答看似是账务处理的问题,实际是会计核算处理与税务处理差异的概念。随着时间的推移,这样的差异逐渐消失,是典型的时间差异。

一方面,税务规定新购车辆按照最新的法规可以一次性扣除,或对所得税税前扣除数和应纳税额造成影响,是允许和可以选择的概念,属于税法及实施条例调整的范围。

另一方面,所有会计主体的会计核算工作必须依据相应的会计准则开展,避免了随意性和人为因素。直观的描述为:会计准则没有发生变化时,税务变化前后,会计处理是一致的。

二者处理方法看似是矛盾的,纳税申报税前扣除数执行一个标准,会计核算又是另外一个标准。然而纠结的财税人员忽略了一个概念:税务和财务一直是“两条线管理”!既然是两条线管理,那么在很多时候,二者的处理方式是相对独立的。要深入分析二者不同的处理方法,笔者建议从认识上开始转变:

一、财税人员的专业技术教育笔者的教育经历相对复杂,专业阶段的学习先经历的是中等专业技术学习,然后才系统的参加高等教育阶段的学习。对各层次的教育体系亲身经历过,学会思考后也有一些心得。总体来说,专业技术学习,很长的历史时期延续的是“你考,我答”的模式。

学员在学习阶段,仿佛每天都在考试。依据专业理论知识,需要解决对应的问题。整个专业技术学习过程,学员都处在战战兢兢害怕出错的状态。这种教育方式有积极的一面,但是长期被禁锢在试题中的专业技术人员,对思维的局限也是有目共睹的。

笔者从业多年以后,开始有幸“带”学生。每年都会被问一个相同的问题:“老师,申报表的成本费用和会计账套的成本费用不一致,我检查很多遍没有错,该怎么办呢?”说明这样的困惑是普遍的!

经过耐心细致的讲解后,我反问:会计处理和税务处理本就有差异,你为什么要强迫数据一致呢?微笑……是善意的提示:勤思考!

二、 会计核算会计核算突出的是依照会计准则进行账务处理,不受税务处理的影响和干扰。会计准则没有发生变化,以往怎么干,现在还怎么干!

例:2019年8月15日一般纳税人A企业销售部门购进轿车一辆,价款10万元,增值税1.3万元,价税合计11.3万元,用银行存款已经全款支付。考虑到该企业2019年第三季度预计净利润12.0万元,税前扣除采用一次性税前扣除。当月增加的固定资产,从次月开始计提折旧,预计净残值为0。会计分录为:

1、 购进:

借:固定资产 10.0万元

借:应交税费--应交增值税(进项税额) 1.3万元

贷:银行存款 11.3万元

2、A企业固定资产采用平均年限法,2019年9月份开始每月计提折旧

借:销售费用2083.33元

贷:累计折旧2083.33元

固定资产原值为不含税价款10万元,使用年限4年(48个月),每月计提的折旧额为10万元÷48=2083.00元,以后每个月都按照此金额计提,直至计提完48个月!

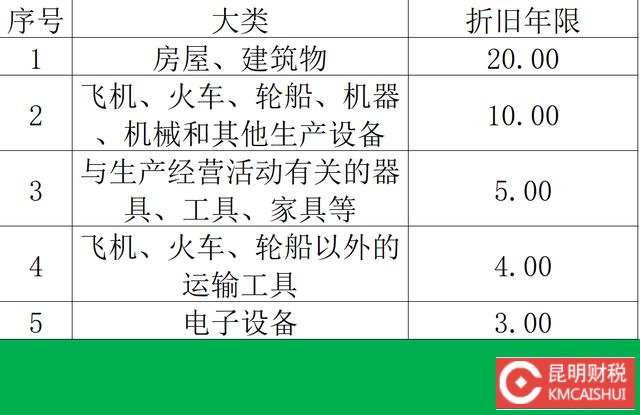

三、税务怎么“做账”? 一)、财政部、税务总局联合发布《财政部 税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税[2018]54号)的内容概述:1、 期间

固定资产购进的时间期间2018年1月1日至2020年12月31日(之后需要看政策变化)

2、 新购进不等于购进新设备

新购进并非特指购进崭新的设备,而是在上述期间购进的新设备和已经使用过的设备,还包括分期付款或者赊销,在上述期间到货或者取得发票的设备;以及在上述期间竣工的自建固定资产。

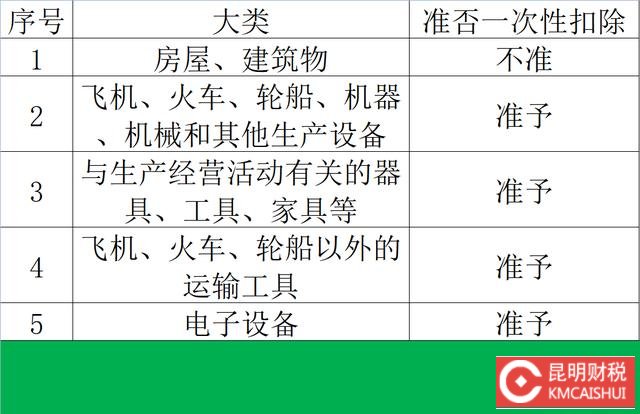

3、 准予一次性扣除的范围

除房屋、建筑物以外的器具和设备。列图表为:

4、 单位价值不超过500万元

依据的是“台”、“个”、“辆”、“艘”、“列”等单位,单位价值不得超过500万元。实务中,采用一次性扣除的纳税人,应当避免“套”这样笼统的单位。大型设备,可以按照单独成型的多个设备独立入账!

一般纳税人入账价值为不含税价款,小规模纳税人为价税合计!

5、 税务上的“账务”

满足上述条件的纳税人,可以自主选择是否一次性扣除,不需要申请也无需备案。税务上的账务主要包含两部分内容:申报企业所得税时,填列“固定资产加速折旧(扣除)优惠明细表”;详细填列固定资产一次性扣除明细备查账簿。是的,完成这两步就算结业了。

二)、所得税预缴申报与纳税调整2019年10月份申报预缴第三季度企业所得税时,需要做纳税调整。2019年1月份到9月份正常的会计核算计提的折旧仅有9月份2083.33元,假如会计利润为12万元;10月份采用一次性税前扣除,需要按照以下步骤进行:

1、填写“固定资产加速折旧(扣除)优惠明细表”

固定资产一次性扣除的原值为10万元,账载折旧金额2083.33元(如果会计核算已经计提N个月的折旧,那么账载折旧金额=2083.33×N)。纳税调增金额=100000-2083.33=97916.67元,意味着税前扣除数增加97916.67元,应纳税所得额减少97916.67元。

2、检查企业所得税月(季)度预缴纳税申报表

在检查企业所得税月(季)度预缴纳税申报表时,重点查看第7栏“固定资产加速折旧(扣除)调增额”是否自动取数97916.67元,正常调减应纳税所得额后,“实际利润”=120000-97916.67=22083.33元,应纳税所得额即等于22083.33元。按照小微企业普惠性税优政策,其实际企业所得税征收率为5%,本期应补(退)企业所得税=22083.33×5%=1104.16元。

三)、备查账簿会计核算对于车辆或者其他固定资产按照会计准则计提折旧,核算方式已经确定前后连贯,且保持一致。税务处理在购进的当年,可以自主选择是否一次性扣除,选择一次性扣除的纳税人,按照申报表逐一填列即可。

固定资产会计核算与税务处理的时间性差异,会计主体应当根据固定资产加速折旧(扣除)优惠明细表建立备查账簿,备查账簿应详细备注固定资产加速折旧(扣除)调增的期间、金额等信息。备查账簿的格式,会计人员可以自主设计。